Най-доброто и най-рисковото „Преди“ и „След“ еврото

Когато кажем „приемаме еврото“, това означава:

-

губим приходите от БНБ,

-

приемаме да финансираме чужди дългове (чрез механизми като ESM),

-

не можем да реагираме самостоятелно в криза.

А най-пострадали от всичко това са хората, които най-много разчитат на държавата: пенсионери, болни, майки, бедни. При всяка голяма система, в която се влиза без пълна икономическа готовност, социалната сфера е първата, която страда.

ВАЖНО:

- Ако ЕЦБ е на загуба (както през 2023 и 2024 г. → ~7,8 млрд. евро загуба), няма какво да се разпредели.

- Тогава България получава 0 лв., а в същото време ще продължава да внася в други европейски фондове.

Извод:

Да, от стабилен приход от 500+ млн. лв. ще преминем към несигурни постъпления , които зависят от:

– финансовото състояние на ЕЦБ,

– решенията на други държави,

– и евентуално ще са 5-6 пъти по-малки от сегашните постъпления от БНБ.

или 0, което значи ЗАЕМ, тоест НА МИНУС.

С приемането на еврото:

-

БНБ става част от Евросистемата, т.е. от мрежата на Европейската централна банка (ЕЦБ) и националните централни банки на страните от еврозоната.

-

БНБ губи правото самостоятелно да управлява паричната политика и резерва си, както го прави сега.

-

Печалбата вече няма да се формира изцяло в БНБ, защото голяма част от приходите от паричната дейност (напр. емитиране на валута, управление на резерви) ще отива в централизираната сметка на ЕЦБ.

Какво реално се случва:

-

ЕЦБ генерира централизиран доход от лихви, резерви, операции и т.н.

-

Този доход се разпределя между националните банки според квотите им в капитала на ЕЦБ (на България – под 1%).

-

Ако ЕЦБ е на загуба (както в последните години) – няма какво да се разпределя, или се разпределят загуби, а не печалби.

-

БНБ може да има някакви собствени приходи, но далеч по-малки от сегашните (500+ млн. лв. годишно).

Към днешна дата:

-

БНБ печели основно от валутния борд – чрез инвестиране на валутните резерви при ниски разходи.

-

Тези пари отиват директно в държавния бюджет – например през 2023 г. над 600 млн. лв.

❗ С еврозоната:

-

Тази стабилна и директна печалба почти изчезва.

-

На нейно място идва делът на България в общите печалби/загуби на ЕЦБ, които:

-

са несигурни

-

зависят от риск от дългове на други държави

-

могат да бъдат нулеви или отрицателни

-

Накратко:

Да, губим почти целия директен приход от БНБ в бюджета.

Не „даваме“ парите на ЕЦБ, но те отиват в общия европейски механизъм, където България получава много по-малка и несигурна част обратно.

Печалбите от централната банка

Сравнение „Преди“ и „След“ еврото

| Показател | Преди (сега, при валутен борд) | След (в еврозоната) |

|---|---|---|

| Кой управлява паричната политика? | БНБ (фиксиран курс към еврото) | Европейската централна банка (ЕЦБ) |

| Доход от валутни резерви | Управлява се от БНБ → печалба остава в България | Резервите частично се прехвърлят в системата на ЕЦБ |

| Печалба на БНБ | ~500–600 млн. лв. годишно → превежда се в българския бюджет | Частичен дял от общите печалби (ако има такива) на ЕЦБ |

| Къде отива печалбата? | Директно в българския държавен бюджет | Частично обратно към България чрез квота в ЕЦБ (под 1%) |

| Зависимост от решения отвън | Минимална – бордът е вътрешна система | Пълна – решенията се вземат във Франкфурт (ЕЦБ) |

| Риск от чужди дългове и кризи | Почти никакъв – бордът не участва в спасителни схеми | Да – чрез участие в ЕЦБ, ЕSM, банков съюз, SRF и др. |

| Възможност за автономно действие при криза | По-голяма – БНБ е самостоятелна в ликвидността и надзора | Ограничена – достъп до ELA и решенията са централизирани |

⚠️ Какво означава това за държавния бюджет?

-

Сега: България има сигурен приход от БНБ всяка година – пари, които влизат в бюджета и могат да финансират пенсии, здравеопазване, образование.

-

След еврото: Този приход намалява драстично или изчезва, а България става зависима от решенията и състоянието на ЕЦБ, включително нейните загуби.

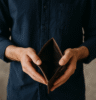

Ето визуалното сравнени с пример, ако има печалба в ЕЦБ и България получи своя дял, защото ако ЕЦБ няма печалба – България получава 0 лева и губи 500 милиона годишно свои пари:

-

Сега (при валутен борд) БНБ внася в бюджета около 550 млн. лева годишно;

-

След еврото (ако има печалба в ЕЦБ и България получи своя дял) – бюджетът би получил само около 96 млн. лева.

➡️ Това е реална загуба от над 450 млн. лева годишно за България, които биха изчезнали от социалната и здравната система.

1. Директна загуба за бюджета от 500+ млн. лв. годишно

Сега:

-

БНБ превежда между 500 и 600 млн. лв. годишно директно в бюджета.

-

Това са сигурни приходи, които правителството може да разпределя по приоритет:

– Пенсии

– Здравеопазване

– Майчинство

– Образование и др.

С еврото:

-

Тази печалба изчезва или намалява драстично.

-

България ще получава дял от общата печалба на ЕЦБ, но само ако има такава (а в момента ЕЦБ отчита загуби, не печалби).

-

При лоши години → няма нищо за разпределяне.

⚠️ 2. Повишаване на бюджетен натиск

-

Когато има по-малко собствени приходи, държавата е принудена:

-

да взема нов дълг;

-

да повишава данъци;

-

да орязва разходи.

-

Майчинството и помощите за деца често са първи в списъка с „гъвкави“ разходи, които се намаляват при недостиг на средства.

Пенсиите са защитени по закон, но:

-

ако няма пари в бюджета, се блокира тяхното увеличение, въпреки инфлацията.

-

може да се забавят индексации или помощи (пример: добавките към пенсиите).

Здравеопазването също зависи от трансфери от бюджета към НЗОК, спешна помощ, болници и т.н.

3. Нови задължения – по-малко за социалната сфера

С влизането в еврозоната:

-

България ще трябва да участва във финансиране на европейски фондове, например:

-

ESM (евростабилизационен механизъм);

-

SRF (банков фонд за спасяване на чужди банки);

-

-

Тези пари няма да остават тук, а ще отиват в „общата каса“ на Европа.

4. Изчезва възможността за гъвкаво реагиране в криза

-

Сега БНБ, дори в рамките на борда, има собствени резерви, които може да използва в тежка ситуация.

-

След приемането на еврото, всяко извънредно финансиране трябва да бъде одобрено от ЕЦБ, където България няма блокиращо право.

Пример от реалността:

-

Гърция 2015 г. — ЕЦБ спря спешното финансиране (ELA). Банковата система замръзна.

-

При подобен сценарий няма гаранция, че България ще получи нужното навреме, а това би блокирало плащания по пенсии, здраве, социални помощи и др.

❗НАКРАТКО: Какъв е рискът?

| Област | Какво се губи | Какъв е рискът |

|---|---|---|

| Пенсии | Постъпления от БНБ | Задържане на увеличения, замразяване на добавки |

| Здравеопазване | По-малко бюджет за болници, спешна помощ | Забавяне на плащания, орязване на разходи |

| Майчинство и помощи | Могат да се считат за „незадължителни“ | Намаляване или забавяне при бюджетен дефицит |

СЕГА:

-

БНБ реализира годишна печалба от приблизително 500 – 600 милиона лева.

-

Тази печалба отива директно в българския бюджет – без външно одобрение, без забавяне.

СЛЕД ЕВРОТО: Какво се случва с тези пари?

-

Печалбата вече не се държи от БНБ, а отива в централизирания бюджет на ЕЦБ.

-

ЕЦБ разпределя сумарната си печалба или загуба между националните банки на страните членки, пропорционално на техния дял в капитала на ЕЦБ.

Българският дял в капитала на ЕЦБ:

-

Според последните данни: България държи около 0,99% от капитала на ЕЦБ (под 1%).

Примерна сметка:

Хипотетична печалба на ЕЦБ за 2026 г.:

→ 5 милиарда евро (печалба)

България получава:

-

0,99% от 5 милиарда евро = 49,5 милиона евро

-

Това са приблизително 96 милиона лева

СРАВНЕНИЕ:

| Показател | Сега (БНБ) | След еврото (ЕЦБ, ако има печалба) |

|---|---|---|

| Годишна печалба за бюджета | 500–600 млн. лв. | ~96 млн. лв. (при добър сценарий) |

| Разлика | — | -400+ млн. лв. загуба |

⚠️ ВАЖНО:

-

Ако ЕЦБ е на загуба (както през 2023 и 2024 г. → ~7,8 млрд. евро загуба), няма какво да се разпредели.

-

Тогава България получава 0 лв., а в същото време ще продължава да внася в други европейски фондове.

✅ Извод:

Да, от стабилен приход от 500+ млн. лв. ще преминем към несигурни постъпления, които зависят от:

– финансовото състояние на ЕЦБ,

– решенията на други държави,

– и евентуално ще са 5-6 пъти по-малки от сегашните постъпления от БНБ.

Какво е най-вероятно да се случи с Европейската централна банка (ЕЦБ), след като две поредни години (2023 и 2024) е била на огромна загуба:

Какво знаем до момента:

| Година | Финансов резултат на ЕЦБ |

|---|---|

| 2023 | –7,8 млрд. евро |

| 2024 | –7,9 млрд. евро (по предварителни данни) |

Причини за загубите:

-

Години наред ЕЦБ изкупува държавни облигации с нулева или отрицателна доходност (QE политика);

-

След това внезапно вдигна лихвите (от 0% до над 4%), за да овладее инфлацията;

-

Това доведе до огромни разходи по изплащане на лихви на търговските банки, които държат парите си при ЕЦБ;

-

В същото време облигациите, които държи ЕЦБ, генерират почти никакви приходи.

Какво е най-вероятно да се случи оттук нататък?

1. ЕЦБ ще остане на загуба поне още 2–3 години

-

Текущите прогнози показват, че балансът ѝ не може да се възстанови бързо;

-

Облигациите с ниска доходност ще останат в портфейла ѝ до падежа – т.е. няма как да се заменят веднага;

-

Лихвите няма да паднат рязко (за да не се върне инфлацията), така че разходите ще останат високи.

2. Няма да има печалби за разпределяне към страните – включително България

-

При загуба няма преразпределение – няма какво да се „върне“;

-

Страни като България ще продължават да внасят в общи фондове, но няма да получават обратно дивидент от ЕЦБ.

3. Могат да бъдат активирани „капиталови буфери“

-

ЕЦБ има натрупани резерви, които използва да покрива загуби, но те не са безкрайни;

-

Ако загубите продължат, може да се наложи пряко рекапитализиране от държавите-членки – т.е. нови вноски, включително от България.

4. Няма фалит, но има реален ефект върху бюджетите

-

ЕЦБ не може да фалира – тя „пише“ парите;

-

Но при загуби:

– няма печалби за страните

– няма средства за подкрепа

– има натиск към държавите да внасят повече

Какво означава това за България?

| Сценарий | Вероятност | Ефект за България |

|---|---|---|

| Още 1–2 години загуба | Много вероятно | 0 лв. приходи от ЕЦБ |

| Възстановяване до 2027 г. | Средна | Скромни приходи (до 100 млн. лв.) |

| Необходимост от нови вноски | Възможно | България ще трябва да даде още пари |

| Преждевременно напускане на държави | Малко вероятно (засега) | Бихме поели още по-голям относителен дял |

✅ Извод:

Най-вероятният сценарий е, че до 2027 г. ЕЦБ няма да има печалба за разпределяне.

Това означава, че България ще загуби напълно досегашния си стабилен приход от БНБ (500+ млн. лв. годишно)

и няма да получава нищо в замяна, освен поетапно задължение към еврофондове и по-голяма външна зависимост.

-

Загуби за България през 2025 и 2026 г. – бюджетът губи пари, вместо да получава;

-

⚪ Нулев приход през 2027 г.;

-

Малки постъпления чак от 2028 г. нататък – около 20–50 млн. лв., които са много под сегашните 500–600 млн. лв. от БНБ. Но това е оптимистичен вариант.

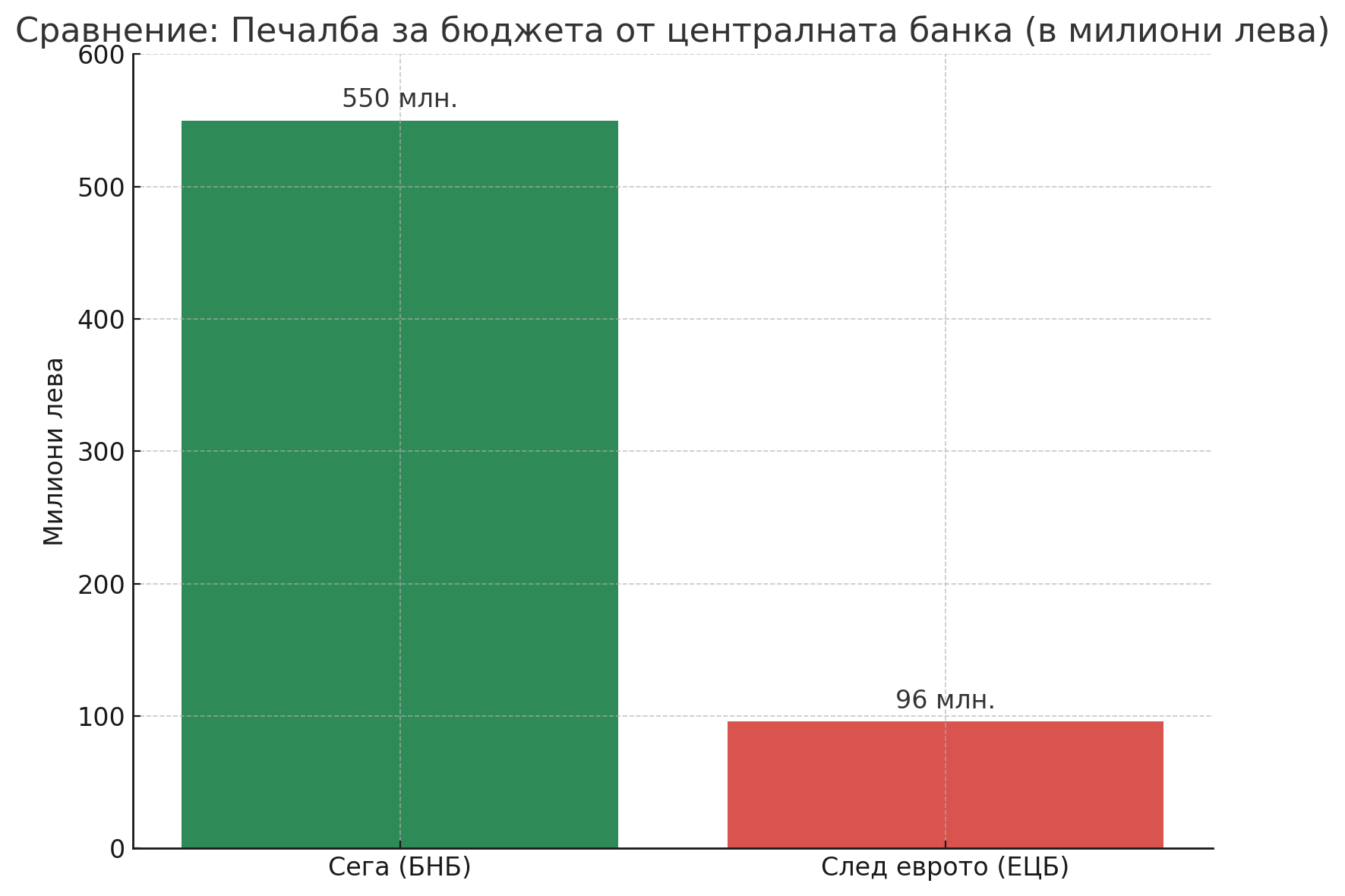

ОПТИМИСТИЧЕН ВАРИАНТ

1. Ако НЕ приемем еврото (остава валутният борд и БНБ работи както сега):

-

Годишен приход от БНБ към бюджета:

~550 милиона лева на година (средна стойност от последните години) -

За 6 години (2025–2030):

~3,3 милиарда лева директно за българския бюджет

2. Ако приемем еврото (и влезем в еврозоната и ЕЦБ поема контрола):

-

2025: –96,8 млн. лв. (загуба)

-

2026: –58,1 млн. лв. (загуба)

-

2027: 0 лв.

-

2028: +19,4 млн. лв.

-

2029: +48,4 млн. лв.

-

2030: +58,1 млн. лв. (приблизително)

-

Общо за 6 години:

около –29 милиона лева (загуба или нулев ефект)

СРАВНЕНИЕ:

| Период | Приход без еврото | Приход с еврото | Разлика |

|---|---|---|---|

| 2025–2030 | ~3,3 милиарда лева | ~–29 милиона лева | ❗ –3,3 милиарда лв. загуба |

✅ ИЗВОД:

Ако не влезем в еврозоната, България запазва над 3 милиарда лева бюджетни постъпления за 6 години.

Ако влезем, тези пари изчезват или дори се превръщат в загуба, а зависимостта от решения извън страната рязко нараства.

Всички изчисления са при оптимистичния сценарий, а именно:

Че Европейската централна банка (ЕЦБ) ще излезе от загуба след 2027 г. и ще започне да генерира печалба, която да разпределя между страните.

РЕАЛИСТИЧЕН ВАРИАНТ

Ако запазим лева и БНБ:

-

Българската народна банка (БНБ) всяка година печели около 500–600 милиона лева, които превежда в държавния бюджет.

-

За 6 години (2025–2030):

~3 милиарда лева стабилен приход, който държавата може да използва за пенсии, здравеопазване, майчинство, образование и др.

Ако приемем еврото и влезем в еврозоната:

-

Тези приходи изчезват – БНБ вече няма самостоятелна печалба, защото се влива в системата на ЕЦБ.

-

България ще получава само част от общата печалба на ЕЦБ (ако изобщо има такава). През 2023 и 2024 е на загуба.

-

Най-добрият реалистичен сценарий:

~100 милиона лева за 6 години (при условие, че ЕЦБ все пак спре да трупа загуби).Сравнение с БНБ:

Показател Ако ОСТАНЕМ с БНБ Ако ПРИЕМЕМ еврото 6-годишен приход ~3 милиарда и 300 милиона лева ~100 милиона лева (оптимистично!) Финансов контрол В ръцете на България Национална сигурност.

В ръцете на ЕЦБ Нямаме глас.

Риск от чужди дългове Няма Да Банкова сигурност Национална Централизирана

СРАВНЕНИЕ:

| Показател | С ЛЕВ (БНБ) | С ЕВРО (ЕЦБ) |

|---|---|---|

| Годишен приход в бюджета | ~550 млн. лв. | ~0 до 20 млн. лв. |

| Приход за 6 години | ~3 милиарда лв. | ~100 милиона лв. (при много добър сценарий) |

| Контрол върху парите | България | ЕЦБ (Франкфурт) |

| Риск от чужди дългове | Няма | Има |

| Финансова самостоятелност | Да | Не |

Извод:

Ако останем с лева – държим в ръцете си 3 милиарда лева за 6 години.

Ако влезем в еврозоната – може да получим 100 милиона… а може и нищо, което значи загуби и още кредити.

-

Ако останем с лева – България запазва ~3 милиарда лева за 6 години;

-

Ако приемем еврото – най-добрият сценарий носи само ~100 милиона лева;

Загуба: над 2,9 милиарда лева в полза на външна система, без гаранции, че ще получим нещо обратно.

Какво още губим, освен 3 милиарда лева:

️ 1. Национален суверенитет

-

България губи правото сама да определя паричната си политика;

-

Всички решения за лихви, ликвидност и финансова помощ се взимат във Франкфурт;

-

Нямаме вето – дори да не сме съгласни, трябва да участваме.

2. Национална идентичност

-

Левът не е просто валута – той е исторически и културен символ, свързан с възстановяването на държавността след Освобождението;

-

Да загубим лева означава да заличим част от това кои сме – тихо, без референдум, без обществен разговор;

-

Евро има всяка страна – но лев има само България.

3. Финансова независимост и отчетност

-

С БНБ всички приходи влизат директно в нашия бюджет – можем да ги използваме за пенсии, болници, пътища;

-

С ЕЦБ приходите са несигурни, зависими от други – получаваме трохи, плащаме милиони.

⚠️ И какво получаваме в замяна?

-

Загуба на милиарди, на идентичност, на контрол…

-

И илюзията, че „ще сме по-европейци“, сякаш сега не сме.

За финал:

Приемането на еврото не е просто смяна на валута – то е смяна на финансовата философия.

Ние се отказваме от стабилен приход, от национален контрол и от възможността да защитим социалната си система в тежки моменти.

❗И въпросът не е „за“ или „против“ еврото, а:

Може ли една бедна (и нестабилна държава предвид нивото на институции, занонност и партии) държава да си позволи да се откаже от 500 милиона лева годишно в полза на централна система, в която няма да имаме почти никакъв глас?

❓Често задавани въпроси:

Ще изчезнат ли пенсиите напълно?

– Не, но ще има риск от замразяване, символични увеличения и ограничени помощи.

Ще има ли срив в здравеопазването?

– Не веднага. Но при криза – възможно е да няма средства за спешни разходи, техника, заплати.

Какво ще стане с майчинството?

– Може да бъде орязано или ограничено при недостиг на средства. Подкрепата за деца често е сред първите пострадали при дефицит.

❗Рядко задаван въпрос:

„Но нали ЕЦБ ще гарантира стабилност?“

Да, но не и приоритет за България. Малките държави имат нулево блокиращо право. Ако в бъдеща криза се налагат ограничения, достъпът до пари, кредити и подкрепа може да се отреже бързо – както стана с Гърция през 2015 г.

Най-лошият сценарий при приемане на еврото (2025–2030):

Финансово:

-

ЕЦБ продължава да е на загуба през целия период (както през 2023 и 2024);

-

България не само че не получава нищо, но:

-

трябва да покрива загуби чрез капиталови буфери;

-

прави вноски в ЕSM и SRF (европейските фондове за спасяване на чужди банки);

-

не получава ликвидна подкрепа при кризи (както Гърция през 2015 г.);

-

-

Няма възвращаемост, има само задължения.

Обща загуба за България в този сценарий:

-

–3 милиарда лева (от загубените приходи от БНБ)

-

➕ допълнителни разходи към ЕЦБ/ЕС (неизчислени, но реални)

Геополитически:

-

България губи валутен суверенитет и всякакъв контрол над собствените си пари;

-

Не можем да реагираме самостоятелно при финансова криза или шок;

-

При политически натиск или икономическа турбуленция, нямаме национални инструменти за отговор.

Социално:

-

Възможни съкращения на социални разходи поради бюджетен дефицит:

-

замразени пенсии

-

по-малко средства за здраве и майчинство

-

увеличение на данъци и такси

-

-

Малък и среден бизнес (особено в туризъм и земеделие) е изложен на по-високи лихви, нови банкови изисквания и риск от отнемане на ипотекирани активи.

Обобщена таблица на трите сценария (2025–2030):

| Сценарий | Приход в бюджета | Какво още се случва |

|---|---|---|

| ✅ Останем с лева | ~3 милиарда лв. | Контрол, стабилност, суверенитет |

| ⚠️ Приемем еврото (реалистично) | ~100 милиона лв. | Несигурност, слаб контрол, зависимост от ЕЦБ |

| Приемем еврото (най-лошо) | 0 лв. или загуба | Плащания към ЕС, бюджетни сривове, загуба на активи |

Накратко:

-

✅ Ако останем с лева – стабилен приход от около 3 милиарда лв.;

-

⚠️ Ако приемем еврото (реалистично) – максимум ~100 милиона лв. за 6 години;

-

Ако приемем еврото (най-лошо) – нулев приход или загуба, плюс допълнителни задължения.

Анализите са изчислени с CHAT GPT.

Рисковете за българските индустриалци

Рисковете за българските индустриалци при приемането на еврото са много повече от валутен въпрос – те обхващат финансиране, собственост, конкурентоспособност, регулации и геополитически натиск. Ето обобщен анализ по ключови направления:

⚠️ 1. Риск от загуба на активи (ипотеки, залози, колатерали)

-

Повечето големи производствени предприятия вече са обезпечили сгради, машини, терени – често по няколко пъти, заради достъп до кредити.

-

В случай на икономическа нестабилност или промяна в банковите условия (например нови изисквания от ЕЦБ):

-

банките ще имат по-голяма свобода да задействат процедура по отнемане на активи;

-

българската държава няма да има правомощия да се намеси, защото надзорът ще е подчинен на Европейския банков орган и ЕЦБ.

-

Иначе казано: Банките ще играят по чужди правила, а индустриалецът губи защитата на националната държава.

2. Риск от повишаване на лихвите и намаляване на кредитирането

-

При влизане в еврозоната лихвената политика се диктува от ЕЦБ;

-

Ако се повишат лихвите (за борба с инфлация например), индустриалните кредити поскъпват автоматично;

-

За малки и средни индустрии това означава рязък спад на достъпността до финансиране, особено в сектори с дълги инвестиционни цикли (металургия, машиностроене, фармация).

3. Изчезване на конкурентни предимства

-

България в момента предлага на индустриалците по-евтина работна ръка и стабилен фиксиран курс;

-

При еврото:

-

няма възможност за “корекция” чрез паричен курс;

-

при спад на производителността индустриалецът не може да се адаптира;

-

има риск от отлив на поръчки към други страни с по-гъвкава икономическа рамка (напр. Румъния, Унгария, Турция).

-

️ 4. Регулаторен и административен натиск

-

В еврозоната индустриалецът трябва да отговаря на нови, по-строги изисквания – например по линия на:

-

ESG (екология, социални стандарти, управление),

-

данъчно облагане на емисии и енергия,

-

трудови разходи и стандарти;

-

-

Малките и средните предприятия трудно поемат този административен товар.

5. Изкупуване и консолидация от външни корпорации

-

При криза или неплатежоспособност, индустриалните активи в България (цехове, машини, технологии) стават лесна цел за изкупуване от чужди фирми;

-

С местната валута и националното законодателство е по-лесно да се брани национален капитал;

-

С еврото – контролът е в Брюксел и Франкфурт, а чуждите корпорации имат повече „мускули“ в такава система.

6. Геополитически риск и уязвимост

-

В конфликтни или напрегнати ситуации (напр. със Западните Балкани, Близкия изток, санкции към Русия или Китай), индустриалният бизнес може да се окаже:

-

принуден да прекрати доставки;

-

зависим от европейска позиция, която не е в интерес на България.

-

Накратко – Рискове за българските индустриалци при въвеждане на еврото:

| Област | Риск |

|---|---|

| Собственост | Отнемане на заложени активи при стрес |

| Финансиране | По-скъпи кредити, ограничен достъп до ликвидност |

| Конкурентоспособност | Загуба на ценови предимства, ограничена гъвкавост |

| Регулации | Нови задължения, висока административна тежест |

| Поглъщане | Изкупуване от чужди корпорации при проблеми |

| Геополитика | Уязвимост към решения, които не са в национален интерес |

Това не просто е риск за индустрията или бюджета. Това е пряк, системен и дългосрочен риск за националната сигурност на България.

6 причини защо еврото и загубата на финансов суверенитет са риск за националната сигурност

1. Загуба на контрол върху парите = загуба на политическа самостоятелност

-

Паричната политика е стратегически инструмент – при криза, война, санкции, бедствия.

-

С приемане на еврото, България няма да може да печата пари, да намалява лихви, да подкрепя секторите си самостоятелно.

-

Това значи: при извънредна ситуация – няма пари, няма решение, няма независимост.

2. Риск от разпродажба или отнемане на стратегически активи

-

Индустриите, земята, енергетиката, инфраструктурата (пътища, летища, пристанища) са основи на националната устойчивост.

-

Ако влезем в криза или бъдем притиснати отвън (както Гърция през 2015), чужди играчи могат да придобият ключови български активи на безценица.

-

Това е прехвърляне на власт без „нито един куршум“. Подарък.

3. Финансова нестабилност = социално напрежение

-

Когато няма пари за пенсии, здравеопазване, помощ за бедни – хората излизат на улицата.

-

Това прави страната уязвима на вътрешни бунтове, популизъм, радикализация.

-

Социалната криза се превръща в политическа.

4. Зависимост от чужди решения в стратегически момент

-

При война, международна блокада или санкционен режим, ЕЦБ може да блокира достъпа до пари, ликвидност или финансиране.

-

Това вече се е случвало: Гърция 2015, когато ЕЦБ им отказа ELA (спешна ликвидност) – банки затвориха, бизнесът спря, а населението се паникьоса.

-

При такава уязвимост, външни сили могат да диктуват условия.

5. Ограничаване на отбранителния капацитет чрез финанси

-

Ако държавата няма контрол над валутата и приходите, не може да увеличава разходи за отбрана или сигурност без разрешение.

-

Военни бюджети, гранична охрана, спешни действия – всичко ще бъде ограничено от “общата финансова рамка”.

6. Заличаване на идентичност = морална ерозия

-

Когато се премахне националната валута, се изпраща послание:

„Българското вече не е нужно. Ще бъдем като всички.“ -

Това подкопава вярата на хората в държавата и размива историческата връзка между народ и управление.

-

Без идентичност няма устойчивост.

❗ Извод:

Приемането на еврото не е просто финансов въпрос.

То е въпрос на национална сигурност, стратегическа устойчивост и държавност.

{kind=link}

{kind=link}

{kind=link}